【目次】

はじめに

またまたやってしましました。

今度は何かというと、所得税の納めすぎです。

しかも過去10年間以上も…。

親と同居したときに気付けばよかったのですが、全くのノーマークでした…。

納めすぎの原因は、同居している両親を扶養控除の対象にしていなかったこと。

子どもは扶養に入れていたのですが、両親は扶養に入れていなかった…。

年末調整の扶養控除等(異動)申請書を見れば確かに控除対象扶養親族欄に老人扶養親族を申告できるような様式になっています。

私の両親はともに70歳以上なので本来、老人扶養親族に該当します。さらに同居老親等に該当するので、2人合わせて116万円(@58万円×2人)の所得控除ができるのです。

※ 老人扶養親族とは、控除対象扶養親族のうち、その年の12月31日日現在の年齢が70歳以上の人をいいます。

※ 同居老親等とは、老人扶養親族のうち、納税者又はその配偶者の直系の尊属(父母・祖父母など)で、納税者又はその配偶者と普段同居している人をいいます。

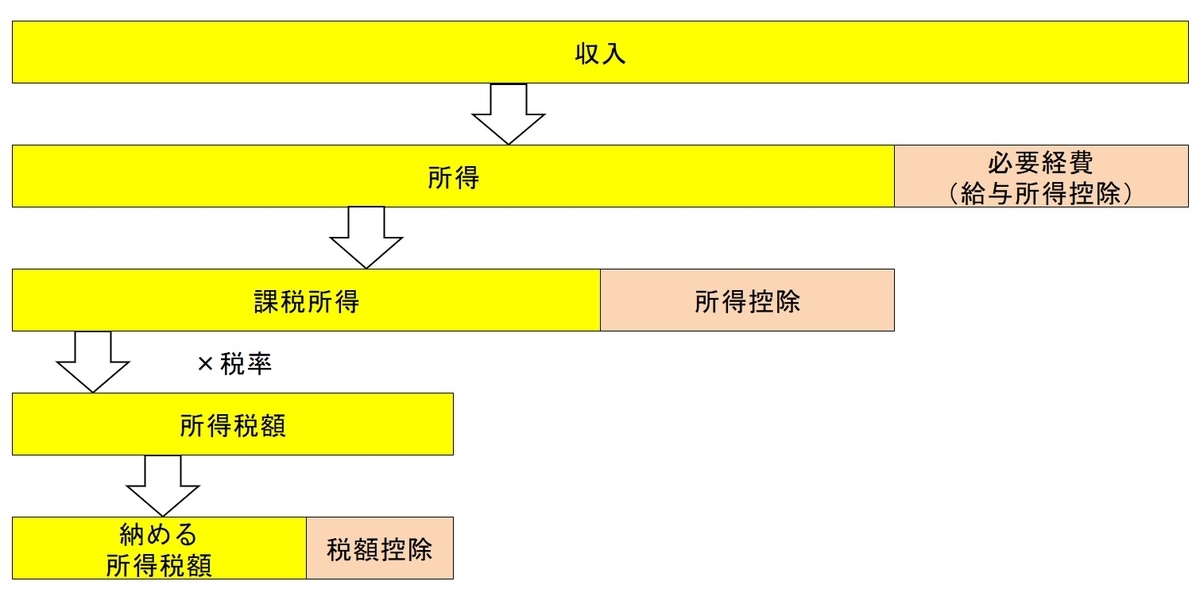

扶養控除の条件

扶養控除は、次の2つの条件を満たす場合に利用できます。

1 生計が一(いつ)であること

2 所得が38万円以下であること(1年間の収入から必要経費(公的年金等控除)を引いた金額のこと)

公的年金等に係る雑所得の計算式

公的年金等に係る雑所得の金額は、下記の算式により算出します。

65歳以上の方の場合(平成17年分以後)

公的年金等の収入金額の合計額が120万円までの場合は、所得金額は0円です。

120万円を超え330万円未満の場合は、収入金額の合計額-120万円

330万円以上410万円未満の場合は、収入金額の合計額×0.75-37万5千円

410万円以上770万円未満の場合は、収入金額の合計額×0.85-78万5千円

770万円以上の場合は、収入金額の合計額×0.95-155万5千円

つまり、65歳以上で年金収入が158万円以下の場合、他の所得がなければ、所得額が38万円以下になるため、扶養控除を受けることができるのです。

158万円-120万円=38万円(所得額)

ちなみに、65歳未満の公的年金等に係る雑所得の金額は、下記の算式により算出します。

公的年金等の収入金額の合計額が70万円までの場合は、所得金額は0円です。

70万円を超え130万円未満の場合は、収入金額の合計額-70万円

130万円以上410万円未満の場合は、収入金額の合計額×0.75-37万5千円

410万円以上770万円未満の場合は、収入金額の合計額×0.85-78万5千円

770万円以上の場合は、収入金額の合計額×0.95-155万5千円

65歳未満で年金収入が108万円以下の場合、他の所得がなければ、所得額が38万円以下になるため、扶養控除を受けることができます。

108万円-70万円=38万円(所得額)

納めすぎた税金を取り戻す!確定申告の更正の請求書を提出!

サラリーマンなどの給与所得者は本来、確定申告する必要はありませんが、税金を取り戻すための還付申告なら過去5年まで遡ることが可能です。

私は毎年、確定申告をしているので、今回は「還付申告」ではなく確定申告の「更正の請求書」を提出することで、税金を取り戻すことにしました。

更正の請求は、確定申告書を提出した後に、申告書に書いた税額等に誤りがあった場合に、申告等をした税額等が実際より多かったときに正しい額に訂正するための手続きです。

年末調整のみで確定申告を行っていない場合は「還付申告」を行うことになりますが、私の場合は毎年、確定申告を行っているので「更正の請求」手続きを行う必要があります。

所得税及び復興特別所得税は、法定申告期限から5年以内に提出することができます。これ以上は残念ながら遡ることはできませんので、過去5年分の更正の請求書を提出することにしました。

更正の請求書の作成は意外と簡単!

国税庁のホームページ「確定申告書等作成コーナー」の「更正の請求書・修正申告書作成コーナー」の案内に従って更生の請求書を作成し、e-taxで提出することにしました。

更正の請求書を作成するために用意したものは次の通りです。

1 両親の平成26年~平成30年分の源泉徴収票(再発行)

※提出を求められれば税務署に郵送します。

2 過去の確定申告書の提出データ

3 預金通帳(口座番号の確認用)

4 e-taxの利用者識別番号と暗証番号(id・パスワード方式)

この4つを用意して、確定申告書等作成コーナーの案内にしたがって扶養控除欄に氏名や生年月日等、還付を受ける金融機関の口座番号等を入力して更正の請求書を作成します。

なお、更正の請求書には「更正の請求をする理由」を記載しなければなりません。

私は今回、次のとおり、更正の請求をする理由を記載しました。

「扶養控除について、同居老親等に該当する父母の記載漏れがあり、扶養控除額が過少となっていたため。」

つまり、父母の扶養控除を忘れていたということを記載したのです。

これで大丈夫かどうかはよくわかりませんが…。まぁ何とかなるでしょう。

まとめ

確定申告書等作成コーナーで作成した更正の請求書は、入力が終わったらe-taxで送信。この請求が認められれば所得税が還付になります。

実際に振込になるかは税務署の審査次第なので、振込になるまではドキドキしながら待つのみです。

また、今回は添付書類は郵送しませんが、恐らく、父母の源泉徴収票の提出を求められると思いますので、念のため再発行してもらって用意はしておくことにしました。

ちなみに、請求額は平成30年分だけで「115,224円」にもなりました!

いったんこれで請求書を提出し、問題なく還付されれば、平成29年から平成26年分の請求書も作成して提出したいと思います。

5年分で50万円オーバーになれば大満足です。ただ、その前の5年間分はもう請求できませんので、あきらめるしかありませんが…( ;∀;)。

今更ですが、何で扶養控除の申告をしていなかったのか…。本当に悔しいです。

今回の事柄を機に、少しずつ税金を含めたお金のことについて勉強し、損をしないで生きられるよう努力していきたいと思います。

それでは。

【追記1】

平成29年から平成26年分の更正の請求書を作成しました。

その結果、なんと所得税・復興特別所得税の還付請求額が650,840円にもなりました!

還付されればボーナス級の金額。

全額、問題なく還付されることを祈ります!

【追記2】

税務署から電話がありました。

父母の課税証明書を5年分提出してくださいとのこと。

源泉徴収票を用意していたのですが、それではすべての所得が明らかにならないので不可とのこと。言われてみれば納得。

早速、課税証明書を準備して送付したいと思います。

【追記3】

父母の課税証明書を役所から取得して税務署に郵送しました。

課税証明書は5年分(令和元年度~平成27年度)×2人分なので、計10通で3,000円かかりました。

令和元年度~平成27年度の課税証明書は、平成30年~平成26年の収入額(所得額)を証明する書類になります。

二人とも所得が38万円以下(1年間の収入額-必要経費(公的年金等控除))だったので、これで大丈夫です。

証明書代の3,000円は少し痛い出費ですが、還付を受けるためには必要な書類ですので、仕方ないですね。

www.ptsuyo.work