2月第2週までのCFDの損益は448,686円です。

これまで順調に来ています。

現物株ではこんなに利益が出ていません。

今年はCFDを中心に利益を積み重ねていきたいと思っています。

2月第2週までのCFDの損益は448,686円です。

これまで順調に来ています。

現物株ではこんなに利益が出ていません。

今年はCFDを中心に利益を積み重ねていきたいと思っています。

1月も第3週が終了しました。

これまでのCFDの利益は3週間で199,596円になりました。

このペースで利益を積み上げていければいいなと思っています。

こんな感じで時々、損益を報告していきたいと思います。

【目次】

◆普通の20代が2000万円をためる方法とは

老後2,000万円問題が世間で騒がれてからはや数カ月。最近は国会でもこの問題は取り上げられなくなりました。というより、マスコミが取り上げなくなったという方が正解かもしれませんね。

さて、だれでも年間100万円を貯蓄できれば、無利息でも20年で2,000万円をためることはできます。

ただし、年間100万円貯金するということは月に83,333円、貯金しなくてはなりません・・・( ;∀;)。

月に8万円貯金するというのはかなり厳しいと感じるのは私だけではないと思います。

始める前から無謀な金額という感じがしてしまいます。

では、月に4.6万円投資するだけで20年後に2,000万円ためられるとしたらどうでしょうか。なんだか無理なくできそうな気がしてきます。

まずは月に4.6万円投資するための準備が必要です。

固定費の節約はなかなか手を付けられない部分ですが、逆にここを見直すと節約につながります。

光熱費では電気料金プランの見直し、固定電話の解約、通信費や保険料など無駄な出費を削り、4.6万円投資するための準備をします。

携帯電話の通信費が月額1万円を超えているような人は格安携帯電話などを検討してみます。

また、貯蓄型の終身保険なども見直しが必要です。保険で貯蓄しようとするのではなく、あくまでも保険では必要な保障を確保するものと割り切り、掛け捨てにします。

各種ローンの借換えを検討することも重要です。

これらで毎月の無駄な支出を見直し、月に4.6万円を準備します。

現在の定期預金(大手都市銀行)の金利は0.01パーセントです。これでは何年貯金してもほとんどお金は増えません。

ここで登場するのが“株式”への投資です。

株式といっても単体の企業ではなく“投資信託”を投資の対象とします。

投資信託とは、多数の投資家から資金を集めて1つの基金とし、この基金を運用の専門家が株式や不動産などに分散投資して、そこで得た利益を投資家に分配するしくみの金融商品のことをいいます。ただし、元本の保証はありませんので注意が必要です。

特に、投資信託への投資であれば“つみたてNISA”を活用することをおすすめします。

つみたてNISAは、2018年1月にスタートした少額からの長期・積立・分散投資を支援するための非課税制度です。

非課税枠が年に40万円(月に33,333円)、非課税期間は20年間です。投資商品は、日経225などの指数に連動した成果を目指す「インデックス投信」や市場平均を上回る運用成果を目指す「アクティブ運用投信」や「ETF」で、2019年10月1日時点で173本あります。

投資対象のおすすめは米国株式です。

人口が減少している日本より、人口が増加している米国株式で運用するファンドが良いとの判断です。

おすすめは、

⇒楽天・全米株式インデックス・ファンド

⇒eMAXIS Slim 米国株式(S&P500)

の2本です。過去1年のリターンはどちらも10%程度あります。

信託報酬も0.16%程度と低コストである点も魅力です。

この二つのどちらで運用するかは好みの問題ですので、どちらかを選べばよいと思います。

S&P500の過去30年の運用成績は9.89%という数字があります。

ここでは少し控えめに、年平均7%で運用するものとして考えていきます。

これまで、2,000万円を20年でためる方法として次の点を整理してきました。

〇 月4.6万円を用意する

〇 投資信託で運用する

〇 運用先は米国株式のインデックスファンド

〇 平均リターンは年7%として考える

それでは、この条件で計算してみます。

計算はke!sanサービスサイトを用いて行います。

実際に計算させると、2,000万を超える結果になりました。

※ 税引後 20,316,447円

※ 運用益には20.315%の税金が掛かります

なお、毎月33,333円までは、つみたてNISAを活用すれば、もっと少ない金額で2,000万円を達成することも可能(運用益が非課税のため)ですので、つみたてNISAの活用も考えてみてください。

20代で月4.6万円の投資を始めると、40代で資金を2000万円にすることができます。

同じ条件で50代までの30年間投資すれば、約4300万円になります。

また同じ条件で60代までの40年間投資すれば、約8200万円になります。

また70代までの50年間投資すれば、約1億5000万円になります。

これを見ると、投資はいかに時間を味方につけることが大切かということがわかると思います。

ただし、投資をしなければこの結果はありません。

いずれにしても、少しでも早いうちに投資を始めることが大事だと50代サラリーマンのおじさんは後悔するのでした( ;∀;)

20代の人は迷わず、今日から投資を始めて、40代までに2000万円をためましょう!

(ke!sanサービスサイトさん、ありがとうございました!)

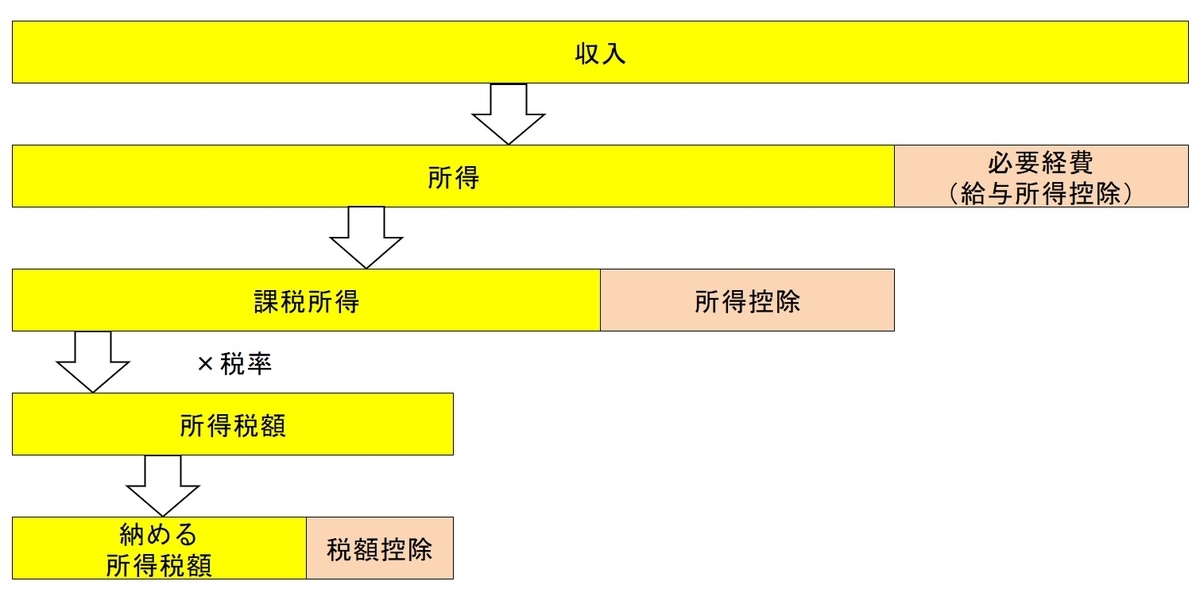

◇給与所得者の所得税額計算例

表①

|

給与等の収入金額 (給与所得の源泉徴収票の支払金額) |

給与所得控除額 |

|

|

1,800,000円以下 |

収入金額×40% 650,000円に満たない場合には650,000円 |

|

|

1,800,000円超 |

3,600,000円以下 |

収入金額×30%+180,000円 |

|

3,600,000円超 |

6,600,000円以下 |

収入金額×20%+540,000円 |

|

6,600,000円超 |

10,000,000円以下 |

収入金額×10%+1,200,000円 |

|

10,000,000円超 |

2,200,000円(上限) |

|

(年収700万円の場合)

年収700万円のサラリーマンの場合は上表①より「収入金額×10%+120万円」となり、190万円が給与所得控除額として給与収入から差し引かれます。

700万円-190万円=「510万円」が課税される所得金額となります。

(基礎控除を差し引くと)

ここから、基礎控除38万円を差し引くと

510万円-38万円=472万円となります。

この472万円を下表②にあてはめると

472万円×20%-427,500円=516,500円となり、

所得税額は516,500円となります。

ここでは、基礎控除38万円のみ差し引きましたが、このほか、

社会保険料控除 30万円(例)

生命保険料控除 10万円(一般の生命保険料+個人年金保険料)

扶養控除 38万円(一般扶養親族のうち年齢16歳以上の者1人につき)

などを差し引くと、

510万円-38万円-30万円-10万円-38万円=394万円となり、

これを下表②にあてはめると

394万円×20%-427,500円=360,500円が所得税額となります。

このほか、地震保険料控除や小規模企業共済等掛金控除といった金額を差し引くことができれば、さらに所得税の額を少なくすることができます。

特に、iDeCoの掛け金は全額、小規模企業共済等掛金控除として課税所得から差し引く(所得控除)ことができますので、例えば月に23,000円の掛金を拠出している場合は、年額で276,000円を課税所得から差し引くことができます。

つまり、所得税率が20%の人は55,200円も所得税が少なくなります。

iDeCoにはこのように大きなメリットがあるので、掛金の上限額が定められています。

例えば、公務員の場合は月額12,000円、年額144,000円まで。

一方、自営業の方やフリーランスの方は、月額68,000円、年額816,000円まで拠出することができますので、とても大きなメリットであるといえます。

下表②

|

所得税の速算表 |

||

|

課税される所得金額 |

税率 |

控除額 |

|

195万円以下 |

5% |

0円 |

|

195万円を超え 330万円以下 |

10% |

97,500円 |

|

330万円を超え 695万円以下 |

20% |

427,500円 |

|

695万円を超え 900万円以下 |

23% |

636,000円 |

|

900万円を超え 1,800万円以下 |

33% |

1,536,000円 |

|

1,800万円を超え4,000万円以下 |

40% |

2,796,000円 |

|

4,000万円超 |

45% |

4,796,000円 |

【目次】

『オートバックス』でおなじみのオートバックスセブン(9832)から株主優待券が届きました。

オートバックスセブンは、自動車用品店の国内最大手で、『オートバックス』をFC中心に全国展開。欧州、アジアでも運営しています。

私の住んでいる地区にも、色々な自動車用品店がありますが、株主になってからはこのオートバックス一択で利用させてもらっています。

やはり株主になれば、株主優待があることもさることながら、愛着がわいてくるものです。

自分が利用することで、売り上げにも貢献できて、結果的に配当や株主優待で還元されることにもなりますので、なおさらですね。

今回届いた株主優待券は1,000円分の商品券(ギフトカード)8枚セット(8,000円分)です。

100株以上保有(11月25日の終値で181,000円)していると年2回、優待券が貰えますので、年間トータルで2,000円分になります。

300株以上保有の場合は5枚(5,000円分)貰えますので、年間トータルで10,000円分になります。(※3年以上継続保有の場合、8,000円相当のギフトカードが貰えますので、年間では16,000円になります)

1,000株以上保有の場合は10枚(10,000円分)貰えますので、年間トータルで20,000円分になります。(※3年以上継続保有の場合、13,000円相当のギフトカードが貰えますので、年間では26,000円になります)

ちなみに、配当金は1株あたり30円で、300株保有している自分の場合は9,000円の配当金が貰えました。年間では18,000円の配当金になります。

配当利回りは11月25日の終値1,810円で計算すると1.66%で、優待利回りは1.47%(商品券8,000円で計算)になります。

ついでに、1日だけ株主になって株主優待を得る方法について紹介したいと思います。

この方法を行うためは、「信用取引口座」が必要になりますので、事前に口座開設をしておいてください。

さて、1日だけ株主になって株主優待を得る方法ですが、現物買いと信用取引の空売りを活用することで株主優待をゲットします。

まず、権利付き最終日の寄り付きの段階で現物株の買いと、同じ株式の空売りをします。

例えば、100株の現物買いと100株の空売りを同時に行います。

そしてこのままの状態を維持し、次の日に「現引き」を行い、ポジションをなくします。

なお、配当金については、現物買い分に対しては配当金がでますが、空売りによって配当金分が差し引かれますので、プラスマイナスで差引ゼロになります。

株価が上がれば現物株は利益が出ますが、代わりに空売りで損失がでます。逆に株価が下がれば現物株は損失を出しますが、代わりに空売りで利益が発生します。この仕組みを応用した取引を行うことで、損益なしで株主優待の権利を得ることができます。

ただし、株の売買手数料はかかりますので、多少のコストはかかることになりますが、ネット証券の売買手数料は安いので、それほどの負担にはならないと思いますので、興味のある方は試してみてくださいね。

それでは!

今年も給与所得者の年末調整の時期がやってきました。

毎年、この時期になると、会社から年末調整の書類(給与所得者の保険料控除申告書)が配布され、その書類に必要事項を記入、生命保険料控除等の証明書類を添付して給与担当などに提出します。

サラリーマンなどの給与所得者は、毎月の給与や賞与から所得税を概算で天引き(源泉徴収)されています。年末調整では、その年の1月1日から12月31日までの収入から所得税を計算、生命保険料控除額などを確認し、所得税の過不足を計算します。

計算の結果、概算で徴収されていた所得税が多かった場合は還付され、逆に徴収されていた所得税が少なかった場合は、追徴されることになります。

年末調整では生命保険料控除、地震保険料控除、小規模企業共済等掛金控除、社会保険料控除などについて申告書に記載、証明書類を添付して職場に提出します。

このうち、社会保険料控除では、給与から天引きされている社会保険料額が該当します。これに加えて、生計を一にする大学生の子供などの社会保険料(国民年金保険料など)を親が支払っている場合も該当します。

通常は、自分が支払った生命保険料や個人年金保険料、地震保険料などの証明書を提出して保険料控除を受けますが、生計を同じくする子供の国民年金保険料を親が支払った場合には、その支払った金額を親の「社会保険料控除」の対象とすることができます。

親が支払った国民年金保険料は、社会保険料控除欄に記載し、証明書を添付して職場に提出するだけです。

以前、子供の国民年金保険料を年末調整するのを忘れてしまったので翌年、確定申告して還付を受けました。

子供の国民年金保険料を親が払った場合、支払った親は家族の国民年金保険料も社会保険料控除の対象とすることができますので、忘れずに年末調整しましょう。

なお、年末調整の手続きをしない場合は、確定申告の手続きをしましょう!

確定申告の手続きは次の記事をご覧ください。

【参考HPリンク】